首页

仲量联行 | 物流地产租金拐点初现,大运会拉动成都运动类消费释放

来源:

成都在线

2023-07-12 18:37:04

2023年7月12日,成都——上半年,成都经济保持恢复态势。1-5月,成都社零总额同比增速较前4个月加快1.5个百分点,消费需求稳步复苏,跨省游客增长、节假日经济红火;规模以上工业增加值同比增长4.5%、较全国高0.9个百分点,引进重大项目和高能级项目160个,总投资2,691.55亿元。“需关注到产业端仍处调整阶段,经营主体面临压力,企业扩张意愿放缓。”仲量联行中国区首席战略官张莹表示:“但成都经济韧性较强,伴随产业升级和客流增长,城市发展基本面向好的长期趋势不会改变。”

甲级办公楼市场:新租走弱,退租高企,市场吸纳情况难达预期,租金呈大幅降低趋势。零售物业市场:消费市场在调整中复苏,餐饮、体验、儿童业态开店相对活跃,空置率由升转降。五一长假点燃节假日经济,即将开幕的大运会有望激活新一轮运动消费需求释放。物流地产市场:高标库进入存量调整期,子市场间表现逆转,龙泉驿与青白江成为最优物流区位。

2023,成都迈入高质量发展关键年——6月,成都发布《成都建设践行新发展理念的公园城市示范机会清单(2023年)》,对外释放11,266亿元投资机遇;7月,四川省发布《中共四川省委关于深入推进新型工业化加快建设现代化产业体系的决定》。“成都的城市创新驱动力正不断增强,包括积极布局新能源、智能终端、集成电路等重点产业链等。”仲量联行华西区副董事总经理周懿表示:“本月底成都还将迎来第31届世界大学生运动会,世界级赛事叠加旅游消费复苏,成都有望在扩大国际影响力的同时迎来更多机会赛道。”

甲级办公楼市场

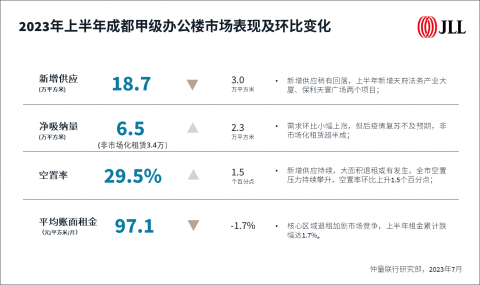

供应端:天府新区持续发力,上半年新增面积18.7万平方米

上半年,成都新增天府法务产业大厦和保利天寰广场,两项目均地处天府新区,合计增加面积约18. 7万平方米。截至目前,天府新区甲级办公楼市场存量达50. 3万平方米。市场表现上看,由于区域内配套建设仍属早期,产业导入相对较弱,天府新区甲级空置率于二季度末已攀升至58.1%水平。然而,由于天府新区项目与成熟办公商务区如市中心、金融城和大源间仍有较大距离,其集中供应带给全市层面的冲击相对有限。上半年,成都甲级办公楼平均空置率收至29.5%,累计上涨1.5个百分点。

需求端:复苏低于年初预期

2023年春节后,市场带看量同比回升。一季度,净吸纳量仅录得1.4万平方米;但逐步复苏的市场需求于二季度兑现,二季度净吸纳量实现5. 0万平方米。成都上半年甲级净吸纳量共计6.4万平方米,较2019年同期租赁性需求存在35.5%的回落。而且,超6万平方米净吸纳量中市场化租赁比例不到五成。其原因聚焦“出入”两端:新租动能减弱,大面积退租频发。

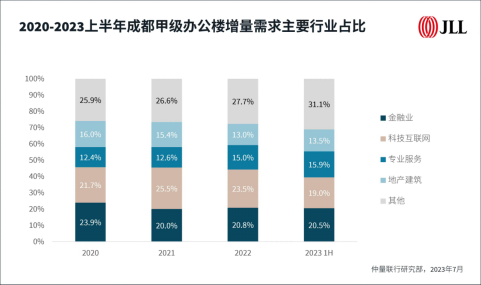

新租方面,成交总量疲软。尤其在6月后,企业决策明显收紧,市场带看数据加速回落,预计下半年整体需求仍将低于预期。从结构上看,上半年新租行业聚焦金融、科技互联网以及专业服务:

- 保险业办公需求出现整合,私人财富管理成增量亮点。保险行业重视“降本增效”,市场录得多宗办公需求整合案例。全市来看,保险业的净吸纳面积增量不明显。伴随居民投资渠道不畅及资产增值意识增强,财富管理类需求逐步释放。

- 科技行业增量动能下滑,芯片、物联网领域表现稳健。从2022年中开始,科技行业增速明显放缓,2023年连续两个季度增量结构排名第二。内部驱动上看,消费类互联网巨头持续收紧,ToC转To B趋势明显。2023年,智能制造领域高速发展,芯片研发、物联网应用均展现出上涨势头。随着游戏版号的放开,预期下半年游戏类企业将有相应发展。

- 商务服务持续表现稳健,线下消费恢复推动旅游、教育同比有所上涨。律所新租需求持续表现稳健,上半年新租面积约1.5万平方米。金融城子市场受企业青睐,新租占比达0%。天府新区西博城法务区稳步发展,相关法务需求持续聚集;进入2023年后,接触性、聚集型服务业补偿性增长趋势明显。旅游中介、教育留学等企业退租趋势逐步放缓,新租呈上涨之势。

此外,大面积退租是导致上半年净吸纳量走弱的主因。从行业分析,退租主要发生于第三方办公及房地产开发行业。第三方办公迈入续租季,部分较高溢价品牌于上半年集中退出,造成部分项目空置压力激增。然而,由终端客户所决定的产品需求逻辑依旧存在。尽管短期退租频发,但联合办公市场仍有生存空间;其次,房地产后周期影响持续。除新租需求持续放缓外,部分业主自用面积明显缩减,仅上半年就录得超1万平方米空置新增,造成存量项目空置压力持续上涨。

租金方面:跌幅扩大,精装办公产品高速增长

需求端复苏低于预期,导致业主承压下调租金。截至上半年,成都甲级办公楼市场平均租金收至97.1元/平方米/月,半年累计跌幅1.7%;其中,二季度跌幅高达1.3%。受大面积退租影响,部分超甲级、地标楼宇因高基数,其上半年降租幅度更是超过3%。

从办公产品上看,持续走低的承租能力导致企业对精装办公产品需求持续提升。截至目前,全市甲级楼宇中精装办公产品的采用率已接近九成。“短期内,较大的租金降幅可有效激活升级需求,缓解市场阶段性空置难题。”仲量联行华西区商业地产部负责人邓艳萍表示:“资产的长期价值须回归楼宇运营招商管理,特别是在当下宏观结构性调整的供需错配周期内,业主须积极调整办公产品策略,提高市场内外部监测,锚定高质量产业,效率为先。”

优质零售物业市场

消费稳步恢复,餐饮、娱乐、服务等业态开店积极,空置率迎来拐点

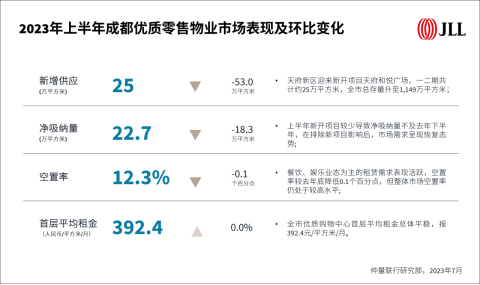

1-5月,成都社消零总额4,063.3亿元,同比增长9.0%,涨幅较上月扩大1.5个百分点。其中,商品零售3,288.5亿元,同比增长6.4%;餐饮消费对社零总额增长的贡献率约40.5%,较2019年同期高9.9个百分点。从商业招商需求看,餐饮、娱乐、服务等业态成交较多,去化部分长期空置的大面积区域和客流较弱的冷区,引致二季度空置率较一季度降低0.7个百分点至12.3%,较去年底降低0.1个百分点。但空置率仍处历史较高水平,以价换量仍是多数商场的策略,部分优质项目能实现租金收益上涨,全市优质购物中心首层平均租金总体持平报392.4元/平方米/月。供应方面,优质零售物业市场迎来一个新开项目:位于天府新区的天府和悦广场,共计约25万平方米,推动成都商业总存量升至1,149万平方米。

头部项目发力小众及优质设计师品牌招引,特色非标商业受首店青睐

IFS和太古里在引入高能级首店和知名设计师品牌方面持续发力。上半年,IFS特别对中国设计师品牌引入有所发力,如Anest Collective、CALVINLUO等;太古里则进一步提升中里的品牌档次和调性,引入小众品牌和高能级门店,如:Holzweiler中国首店、丹麦皇家瓷器制造品牌Royal Copenhagen、成都第二家Stone Island、小众香水品牌Secrets’ Door等。随着商业载体的多元化,首店不再局限于传统的购物中心,更加重视品牌和非标商业在场景营造和品牌调性上的契合度,如:观夏、Patagonia进驻历史文化街区祠堂街;Brandy Melville进驻东郊记忆等。

时尚业态开店谨慎,餐饮、娱乐、服务、儿童体验业态开始企稳

据仲量联行统计的50家优质零售项目显示,二季度成都时尚业态租赁面积较一季度下滑13%。其原因可部分归结于当前居民对时尚等非生活必需品消费更趋谨慎,服饰鞋包开店速度放缓。单价较低、非连锁的少女、轻淑女装品牌开店相对积极。尽管时尚业态开店少,但餐饮、娱乐、服务和儿童体验相对活跃,其相对较大的承租面积帮助市场快速回填空铺。

- 餐饮在消费复苏中重启布局,购物中心升级调改美食广场。随着暑期档到来,餐饮消费迎来旺季。其中,正餐以东南亚菜和日韩料理扩张最明显,如:小小渔集、旺牛寿喜烧等。咖啡茶饮以主打柠檬系列的柠季、柠里和以酸奶为卖点的茉酸奶开店最多。购物中心陆续升级美食广场区域,重新规划座位布局、引入人气品牌、提升就餐环境,如:IFS、万象城、凯德天府、七一国际广场等。

- 剧场、电竞、综合一站式娱乐场去化大面积空置。购物中心拥有与文娱业态高度重合的年轻消费群体,创新多元化的娱乐体验业态在能丰富商场体验的同时,去化大面积空置,供需两端契合背景下,更多娱乐业态进驻商场,如:开心麻花、绿树电竞等。

- 小型化、便利化洗脸洗头店扩张迅速。因满足当下年轻人便利化和即时性的消费需求,加之资本助力,专注洗脸、头皮护理的极简美容店积极在商场开店,如:洗脸医森、洗脸猫、洗个头发、超级护发等。

- 儿童娱乐及教培迎来品牌更迭。疫情原因导致部分儿童教培品牌积重难返而闭店,其中不乏连锁知名品牌。但儿童娱乐和教培作为新生代家庭的刚需,不断涌现新品牌拓展家庭客群,如:魔都乐园人气王、MelandSport超级运动中心、小猪佩奇餐厅等。

大运会开幕在即,赛事经济成为拉动成都健康消费新引擎

随着大运会即将启幕,全民运动热情高涨,飞盘、陆冲、骑行等小众新颖的运动类型进入大众视野,融入居民生活中,相关细分门类的专业场馆也在购物中心开店,如:格斗、空中瑜伽、马术俱乐部等。“立志健身、装备先行”,配合本地消费者多元包容、接纳度高、边际消费倾向强等特点,更多体育品牌高能级门店选址成都,如始祖鸟中心、Patagonia中西部首店、Honma全国首家城市中心店等。

仲量联行中国区零售地产及消费研究负责人朱建辉表示:“成都正积极创建国际消费中心城市,依托大型国际赛事而起的赛事经济是创建之路中的重要抓手。大运会结束后所有的场馆在非赛时全部向市民开放,运动空间营造成为盘活运动场馆非赛事时间运营的关键,须政府与市场主体合力打造。消费端,全民运动、健康意识的培育正重塑消费市场新趋势,持续驱动运动全品类商品与非商品业务的增长,成为消费市场结构性复苏的亮点。”

物流地产市场

2023年上半年,仅有普洛斯天府机场物流园建成交付,该项目是天府机场周边首个投入使用的市场化高标仓储项目,新增仓储面积9.4万平方米。市场需求搬迁扩租活动为主,上半年全市净吸纳量录得5.9万平方米,市场整体空置率较2022年末保持稳定,报10.4%。由于青白江、龙泉驿两大子市场空置率快速回落,租金止跌回稳,带动全市租金企稳收于21.0元/平方米/月。

高标库进入存量调整期,双流子市场规划调整导致全市总存量下降

上半年,为完善高速公路基础设施,双流子市场部分国有土地将用于成乐高速扩容项目建设,对于该建设用地所设及的物流园区采取协议搬迁。三个高标仓库项目将于年内拆迁,双流子市场高标仓总存量减少13.2万平方米。受此影响,一大批仓储租户逐步搬迁至临近项目,或其他物流子市场。无独有偶,新都子市场上半年也受到专线物流运输集散中心—传化公路港搬迁影响,区域内第三方物流和专线租户陆续搬离。

都市功能调整冲击两大核心物流子市场,龙泉驿与青白江跻身最优物流区位

双流、新都两大近郊核心物流子市场相继遭遇基础设施以及都市功能调整,面临总存量下滑和租户流失。预计未来近郊土地规划调整将更趋频繁——近年随着超大特大城市核心城区人口及产业导入日趋饱和,以及近郊公共交通、基础设施的完善,近郊正在成为商业外溢以及高附加值制造业的重要承载地。经过此轮调整,截至二季度末,双流和新都子市场的高标库总存量分别达到66.9万和60.2万平方米,相较于200万平方米的龙泉驿子市场和142.3万平方米的青白江子市场,物流产业集聚效应大幅减弱。双流和新都由于存量减小、可选项目有限,加之城市规划、功能区调整带来的租赁风险,对租户的吸引力有所下降。与此相对,龙泉驿与青白江子市场则凭借清晰的物流功能规划,超大的存量规模,以及可城配可专线物流运输的灵活交通属性取而代之,跻身核心物流子市场。

未来仓储需求有望向新津、简阳梯度转移

2023年第二季度,龙泉驿和青白江子市场的空置率较2022年末分别下降3.7、4.0个百分点至5.2%、9.5%。与此相对,双流和新都子市场空置率则分别上升至10.5%、12.2%,子市场间租赁表现较以往大幅逆转。在未来三年供应量大幅收窄预期下,青白江、龙泉驿进一步饱和后,成都仓储需求有望外溢至租金更低,新项目集中的新津和简阳子市场。

REITs扩募有望带动物流地产二级市场交易增长

6月,中金普洛斯REITs扩募份额于上海证券交易所上市,底层资产由7个增长至10个,成为首批完成扩募的基础设施公募REITs之一,并首次将西部项目纳入REITs基金。仲量联行华西区产业与物流服务部负责人尤鹏伟表示:“在美联储持续加息影响下,全球多国央行掀起加息潮,外资基金资金成本不断攀升,过去受到更多外资基金追捧的物流地产资产包投资交易也随之下滑。而本次仓储类公募REITs的成功扩募,使得其底层资产不再局限于京津冀、长三角、粤港澳大湾区的优质项目,资产范围进一步扩大至西部地区。”

未来,公募REITs有望替代传统资产包交易成为物流地产项目的又一核心退出渠道。在C-REITs将逐渐走下高台、进一步发挥其金融工具作用的背景下,更多的高标仓业主有望通过REITs上市实现资产出表,降低负债,并由此拉动新一轮投资。鉴于现阶段一二线城市仓储用地供地大幅收紧,预计未来中西部地区基于建成项目的二级市场交易将有所增长。

– 完 –

关于仲量联行

200多年来,作为全球领先的商业地产服务和投资管理公司,仲量联行(纽交所交易代码:JLL)始终致力于协助客户投资、建造、租赁和管理各类办公、工业、酒店、住宅和零售等物业。作为《财富》500强企业,公司2022财年收入达209亿美元,业务遍及全球80多个国家,员工总数超过103,000人。我们秉承“塑造房地产的未来,让世界更美好”的企业宗旨,整合全球平台资源并深耕本地市场,携手客户、员工和社群“向光而为”。JLL是仲量联行的品牌名称以及注册商标。更多信息请浏览www.joneslanglasalle.com.cn。

免责声明:本文来自成都在线客户端自媒体,不代表成都在线的观点和立场。

版权所有 © Copyright 2012-2024 Zjol. All Rights Reserved

技术支持:优河马